Page 83 - 2022-ars-och-hallbarhetsredovisning

P. 83

Almis verksamhet Styrning och kontroll Räkenskaper Hållbarhetsnoter ALMI ÅRS- OCH HÅLLBARHETSREDOVISNING 2022 83

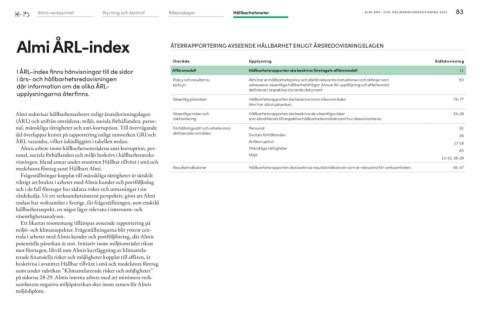

Almi ÅRL-index ÅTERRAPPORTERING AVSEENDE HÅLLBARHET ENLIGT ÅRSREDOVISNINGSLAGEN

I ÅRL-index finns hänvisningar till de sidor Område Upplysning Sidhänvisning

i års- och hållbarhetsredovisningen Affärsmodell 11

där information om de olika ÅRL- Policy och resultat av Hållbarhetsrapporten ska beskriva företagets affärsmodell 83

upplysningarna återfinns. policyn

Almi har en hållbarhetspolicy och därtill relevanta instruktioner och riktlinjer som 75-77

Almi redovisar hållbarhetsarbetet enligt årsredovisningslagen Väsentlig påverkan adresserar väsentliga hållbarhetsfrågor. Ansvar för uppföljning och efterlevnad

(ÅRL) och utifrån områdena; miljö, sociala förhållanden, perso- definieras i respektive styrande dokument. 24-29

nal, mänskliga rättigheter och anti-korruption. Till övervägande Väsentliga risker och

del överlappar kravet på rapportering enligt ramverken GRI och riskhantering Hållbarhetsrapporten ska beskriva inom vilka områden 61

ÅRL varandra, vilket åskådliggörs i tabellen nedan. Förhållningssätt och arbete inom Almi har störst påverkan. 46

definierade områden 17-18

Almis arbete inom hållbarhetsområdena anti-korruption, per- Hållbarhetsrapporten ska beskriva de väsentliga risker 83

sonal, sociala förhållanden och miljö beskrivs i hållbarhetsredo- Resultatindikatorer som identifierats till respektive hållbarhetsområde samt hur dessa hanteras. 12-15, 28-29

visningen, bland annat under avsnitten Hållbar tillväxt i små och 45-47

medelstora företag samt Hållbart Almi. Personal

Sociala förhållanden

Frågeställningar kopplat till mänskliga rättigheter är särskilt Antikorruption

viktigt att beakta i arbetet med Almis kunder och portföljbolag Mänskliga rättigheter

och i de fall företaget har sådana risker och utmaningar i sin Miljö

värdekedja. Ur ett verksamhetsinternt perspektiv, givet att Almi

endast har verksamhet i Sverige, får frågeställningen, som enskild Hållbarhetsrapporten ska beskriva resultatindikatorer som är relevanta för verksamheten.

hållbarhetsaspekt, en något lägre relevans i intressent- och

väsentlighetsanalysen.

Ett likartat resonemang tillämpas avseende rapportering på

miljö- och klimataspekter. Frågeställningarna blir ytterst cen-

trala i arbetet med Almis kunder och portföljföretag, där Almis

potentiella påverkan är stor. Initiativ inom miljöområdet riktat

mot företagen, likväl som Almis kartläggning av klimatrela-

terade finansiella risker och möjligheter kopplat till affären, är

beskrivna i avsnittet Hållbar tillväxt i små och medelstora företag

samt under rubriken ”Klimatrelaterade risker och möjligheter”

på sidorna 28-29. Almis interna arbete med att minimera verk-

samhetens negativa miljöpåverkan sker inom ramen för Almis

miljödiplom.