Page 30 - 2022-ars-och-hallbarhetsredovisning

P. 30

Almis verksamhet Styrning och kontroll Räkenskaper Hållbarhetsnoter ALMI ÅRS- OCH HÅLLBARHETSREDOVISNING 2022 30

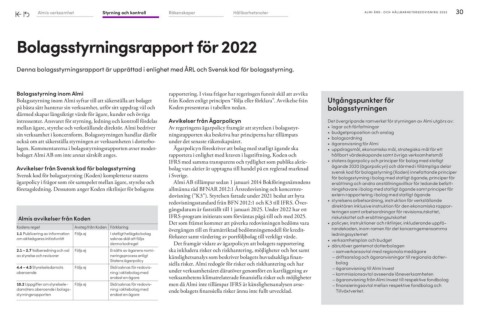

Bolagsstyrningsrapport för 2022

Denna bolagsstyrningsrapport är upprättad i enlighet med ÅRL och Svensk kod för bolagsstyrning.

Bolagsstyrning inom Almi rapportering. I vissa frågor har regeringen funnit skäl att avvika Utgångspunkter för

Bolagsstyrning inom Almi syftar till att säkerställa att bolaget från Koden enligt principen “följa eller förklara”. Avvikelse från bolagsstyrningen

på bästa sätt hanterar sin verksamhet, utför sitt uppdrag väl och Koden presenteras i tabellen nedan.

därmed skapar långsiktigt värde för ägare, kunder och övriga Det övergripande ramverket för styrningen av Almi utgörs av:

intressenter. Ansvaret för styrning, ledning och kontroll fördelas Avvikelser från Ägarpolicyn • lagar och författningar

mellan ägare, styrelse och verkställande direktör. Almi bedriver Av regeringens ägarpolicy framgår att styrelsen i bolagsstyr- • budgetproposition och anslag

sin verksamhet i koncernform. Bolagsstyrningen handlar därför ningsrapporten ska beskriva hur principerna har tillämpats • bolagsordning

också om att säkerställa styrningen av verksamheten i dotterbo- under det senaste räkenskapsåret. • ägaranvisning för Almi

lagen. Kommentarerna i bolagsstyrningsrapporten avser moder- • u ppdragsmål, ekonomiska mål, strategiska mål för ett

bolaget Almi AB om inte annat särskilt anges. Ägarpolicyn föreskriver att bolag med statligt ägande ska

rapportera i enlighet med kraven i lagstiftning, Koden och hållbart värdeskapande samt övriga verksamhetsmål

Avvikelser från Svensk kod för bolagsstyrning IFRS med samma transparens och tydlighet som publika aktie- • s tatens ägarpolicy och principer för bolag med statligt

Svensk kod för bolagsstyrning (Koden) kompletterar statens bolag vars aktier är upptagna till handel på en reglerad marknad

ägarpolicy i frågor som rör samspelet mellan ägare, styrelse och i Sverige. ägande 2020 (ägarpolicyn) och därmed i tillämpliga delar

företagsledning. Dessutom anger Koden riktlinjer för bolagens svensk kod för bolagsstyrning (Koden) innefattande principer

Almi AB tillämpar sedan 1 januari 2014 Bokföringsnämndens för bolagsstyrning i bolag med statligt ägande, principer för

Almis avvikelser från Koden allmänna råd BFNAR 2012:1 Årsredovisning och koncernre- ersättning och andra anställningsvillkor för ledande befatt-

dovisning (”K3”). Styrelsen fattade under 2021 beslut att byta ningshavare i bolag med statligt ägande samt principer för

Kodens regel Avsteg från Koden Förklaring redovisningsstandard från BFN 2012:1 och K3 till IFRS. Över- extern rapportering i bolag med statligt ägande

gångsdatum är fastställt till 1 januari 2025. Under 2022 har ett • s tyrelsens arbetsordning, instruktion för verkställande

1.1 Publicering av information Följs ej I statligt helägda bolag IFRS-program initierats som förväntas pågå till och med 2025. direktören inklusive instruktion för den ekonomiska rappor

om aktieägares initiativrätt saknas skäl att följa Det som främst kommer att påverka redovisningen bedöms vara teringen samt arbetsordningar för revisionsutskottet,

denna kodregel övergången till en framåtriktad bedömningsmodell för kredit- riskutskottet och ersättningsutskottet

förluster samt värdering av portföljbolag till verkligt värde. • p olicyer, instruktioner och riktlinjer, inkluderande uppfö-

2.1 – 2.7 Valberedning och val Följs ej Ersätts av ägarens nomi- randekoden, inom ramen för det koncerngemensamma

av styrelse och revisorer neringsprocess enligt Det framgår vidare av ägarpolicyn att bolagets rapportering ledningssystemet

Statens ägarpolicy ska inkludera risker och riskhantering, möjligheter och hot samt • v erksamhetsplan och budget

känslighetsanalys som beskriver bolagets huvudsakliga finan- • d ärutöver gentemot dotterbolagen

4.4 – 4.5 Styrelseledamots Följs ej Skäl saknas för redovis- siella risker. Almi redogör för risker och riskhantering och har – samverkansavtal med regionala medägare

oberoende ning i aktiebolag med under verksamhetsåret därutöver genomfört en kartläggning av – d riftsanslag och ägaranvisningar till regionala dotter

endast en ägare verksamhetens klimatrelaterade finansiella risker och möjligheter

men då Almi inte tillämpar IFRS är känslighetsanalysen avse- bolag

10.2 Uppgifter om styrelsele- Följs ej Skäl saknas för redovis- ende bolagets finansiella risker ännu inte fullt utvecklad. – ägaranvisning till Almi Invest

damöters oberoende i bolags- ning i aktiebolag med – kommissionsavtal avseende låneverksamheten

styrningsrapporten endast en ägare – ä garanvisning från Almi Invest till respektive fondbolag

– f inansieringsavtal mellan respektive fondbolag och

Tillväxtverket.